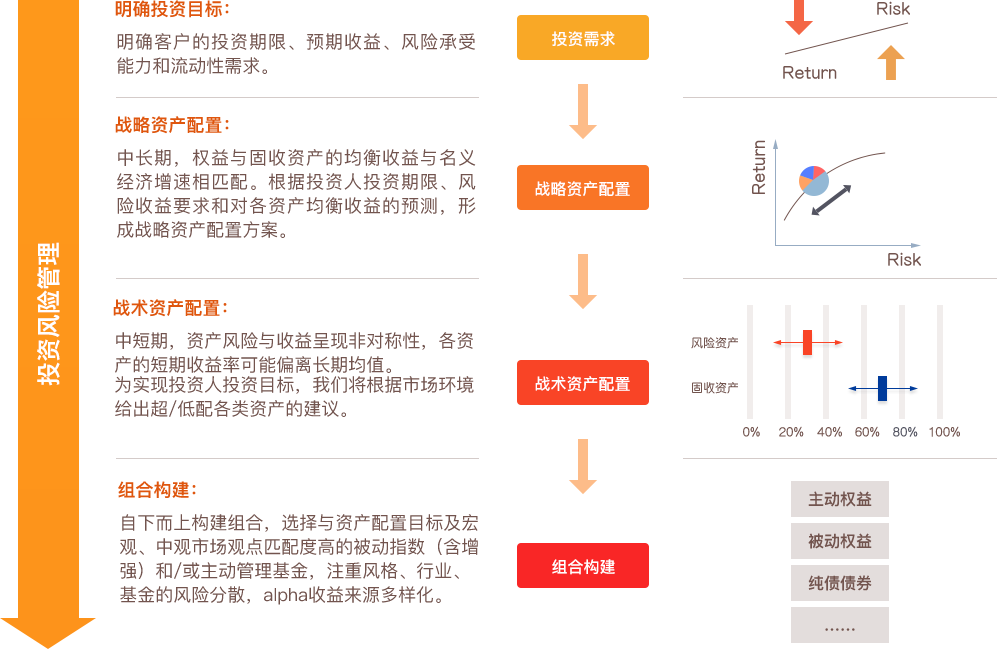

与持有期限、预期收益和风险承受能力相匹配的资产配置方案是成功投资的起点。

完全不相关或者相关性较低的资产和策略的有机结合,可以显著降低整个投资组合的资产波动性,提升投资组合收益的稳健性。

坚持长期投资,充分利用复利效应,基金组合投资的效果才会更加显著。

在既定时间框架内,通过自上而下的资产配置和自下而上的基金筛选,在有效控制回撤的前提下,力争实现稳健的长期投资回报。

以宽基指数(例如,万得全 A 和中证全债指数)作为权益资产和固定收益资产的配置基准,以宏观经济为映射预测长期权益和固收投资回报,以此确定资产配置比例。

经济增长预测

实际经济增速与通胀长期维持稳定但中短期(3-4 年)呈周期波动待征

资产收益预测

宏观经济是对资产收益的映射,基于宏观经济增速预测资产预期收益

配置比例设定

我们基于组合建议持有期限,以及相应的风险收益特征,设定大类资产配置比例

我们基于 5 个维度确定战术配置比例

重要性:高

理论与实证研究均表明,不同经济周期内大类资产和板块表现不一。

重要性:高

估值不是短期择时指标,但对资产中期收益率有较显著的预测效果,且在极值区域具有重要参考意义。

重要性:高

货币财政政策是驱动中短期经济需求的重要因素,产业政策对行业和板块盈利水平有重大影响。

重要性:低

是决定短期调仓时点的考虑因素之一。

重要性:低

是决定短期调仓时点的考虑因素之一。

识别风格 beta(宽基、行业/板块)及其稳定性

收益风险分析

指标分析:年化收益、波动率、最大回撤等

月/季/年度胜率

主动基金

持仓分析

净值分析

被动基金

指标分析:跟踪误差,IR等

客户结构,流动性,费率等

识别基金超额收益及其稳定性,分析基金超额收益来源

资产、风格、行业配置

大类配置与行业配置方法

个股选择

分析指标:换手率、持仓收益、集中度等

选股方法与持股风格

核心基金池

希望选择的基金

稳定的风格beta与可持续的超额收益具备科学、可执行的投资流程与理念

一以贯之的执行,可验证的历史数据

更多组合投资详情,马上参与

我要参与组合投资