| |

|

|

基础问题 |

本基金是一只LOF基金,即上市开放式基金(Listed Open-ended Funds,简称“LOF”),它是一种既可以在场外市场进行基金份额申购赎回,又可以在交易所进行份额交易的开放式基金。它结合了银行等代销机构和交易所交易网络二者的销售优势,通过场外与场内市场获得的基金份额分别被注册在场外系统和场内系统,基金份额可以通过跨系统转托管实现在场外与场内市场的转换。投资者在指定的银行等网点申购的基金份额想在交易所卖出,或者在交易所网上购买的基金份额想在指定的银行等网点赎回都需要办理转托管手续。

|

简单来说,就是以跟踪特定行业指数的方式来进行投资的基金产品,包含了行业基金和指数基金的双重特征。

|

本基金是一只LOF基金,即上市开放式基金(Listed Open-ended Funds,简称“LOF”),它是一种既可以在场外市场进行基金份额申购赎回,又可以在交易所进行份额交易的开放式基金。它结合了银行等代销机构和交易所交易网络二者的销售优势,通过场外与场内市场获得的基金份额分别被注册在场外系统和场内系统,基金份额可以通过跨系统转托管实现在场外与场内市场的转换。投资者在指定的银行等网点申购的基金份额想在交易所卖出,或者在交易所网上购买的基金份额想在指定的银行等网点赎回都需要办理转托管手续。

|

您可以通过国投瑞银直销柜台、网上直销平台、代销银行、代销券商、场内代销机构等渠道认购本基金。

|

您通过场外认购本基金,需要开立中国证券登记结算公司的深圳开放式基金账户。如果您已经有了该账户,则不需要再次办理开户手续。募集期内国投瑞银直销中心和代销机构网点同时为投资者办理场外认购的开户和认购手续。

|

您通过场内认购本基金,需要使用深圳证券交易所A股账户或基金账户,如果您已经有了该账户,则不需要再次办理开户手续。募集期内具有基金代销资格的深圳证券交易所会员单位可同时为投资者办理场内认购的开户和认购手续。

|

投资者在募集期内可通过场外或者场内多次认购本基金,已经受理的认购申请不能撤销。

|

本基金《基金合同》生效后三个月内开始在深圳证券交易所上市交易。

|

本基金为股票型基金,属于较高风险、较高预期收益的基金品种,其风险和预期收益高于货币市场基金、债券型基金和混合型基金,适合高风险承受能力的投资者。投资者可以将本基金作为行业资产配置工具,如果看好行业发展前景,也可以选择做长期投资。

|

|

|

| |

|

焦点问题 |

|

1) 指数基金的市场地位日益增强

|

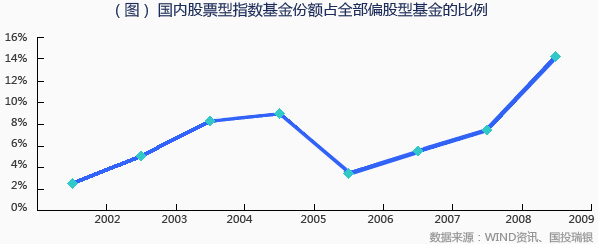

| 指数基金具有投资透明、可降低主动管理型基金产品中可能存在的投资管理人的主观偏误以及费用低廉等优势,近年来,指数基金正逐步获得市场的认同,基金指数与资产规模快速扩张,指数基金的市场地位日益提升。根据WIND资讯,截至2009年12月31日,国内共有47只股票型指数基金(含ETF联接基金),资产管理规模达到3301.9亿元;股票型指数基金总份额占全部偏股型基金的比例已达14.3%。 |

|

| 2) 指数基金多样化发展将成趋势,行业基金成为选择 |

在国外,指数基金门类众多,包括规模指数、主题指数、风格指数、行业指数和策略指数等产品,满足了投资领域细化的市场需求。而目前在国内还集中于规模指数基金产品,形式较为单一,不能满足市场多样化的需求。

通过近几年的发展,国内证券市场形成了金融地产、能源、原材料等多个具有相当规模的行业上市公司群体,各个行业随着国内经济持续高增长而不断发展的同时,也为投资者通过行业投资分享国内经济发展成果提供了机会,这为国内发展专注行业投资的行业指数基金的提供了机遇。但是,目前国内市场上尚缺乏行业指数基金,未能为保险机构等资产管理机构提供高效的行业配置工具。因此,在国内发展行业指数基金可行且必要。

|

目前,海外的行业指数基金已基本覆盖了各个行业,成为投资者重要的行业配置工具之一。以ETF基金为例,截止2009年3月底,美国共有114只ETF行业基金,基金数量占美国市场全部ETF的16%,管理的基金资产总规模为442.14亿美元(资料来源:Morningstar)。其中,跟踪标普500金融指数的Financial Select Sector SPDR Fund和跟踪标普500能源指数的Energy Select Sector SPDR Fund 分别以118.99亿美元、66.18亿美元的资产规模分列2008年全球ETF资产规模的第8名、第22名(资料来源:中证指数公司,2008年全球ETF发展报告)。

|

根据国投瑞银公司规划,在金融地产指数基金之后,国投瑞银还将推出一系列其他行业指数基金,为投资者提供行业配置的有效工具。选金融地产指数作为首只行业指数基金,主要从以下几个方面考虑:

1)沪深300指数的成份股细分成10个行业指数,金融地产行业是其中权重最高的行业,占比达37.18%,其A股总市值为5.45万亿元,流动性较好,具有较大的市场影响力(数据来源:中证指数有限公司,截至2010年1月31日)

2)截止2010年1月31日,沪深300金融地产指数静态市盈率为19.65倍,A股整体的静态市盈率为31.89倍,估值具有相对优势(数据来源:Wind,静态市盈率为相对2008年年报数据)

3)Wind数据显示,沪深300金融地产指数过去5年涨幅为420%,年化收益率达39.05%,历史表现良好〔数据来源:Wind,2004年12月31日(沪深300金融地产指数的基期)-2009年12月31日,其中年化收益率为复合年化收益率〕

4)金融是国民经济的“血液”,地产是国民经济的重要产业之一并涉及广泛的产业链。金融地产也是资产管理机构重点配置的行业

|

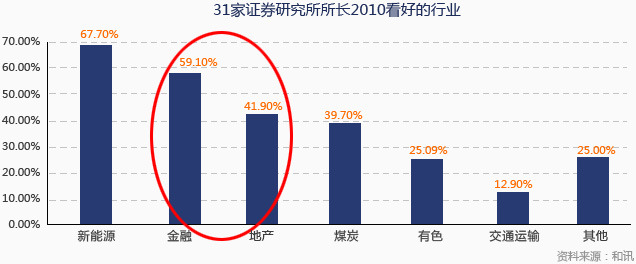

和讯网2009年12月开展的“2009年券商研究所所长调查”,31家券商研究所所长参与此次调查。调查结果显示,2010年被看好的行业前三名分别为新能源、金融和地产行业。

|

|

查看调查结果 >>

|

股指期货的推出对沪深300金融地产指数来说,具有较正面的影响,具体如下:

短期看来

|

| · |

根据各国在股指期货推出前的经验,以沪深300为标的股指期货推出前,现货市场可能有短期上涨过程,以大盘股为主的沪深300金融地产指数成分股有望由此获益; |

|

| 长期看来 |

| · |

股指期货作为一种对冲系统性风险(指数综合风险)的工具,大盘蓝筹股作为构成指数的主力权重部分,股指期货对大盘股的对冲效应要好于中小盘股票,这将有助于吸引更多资金进入大盘蓝筹股,尤其在大盘蓝筹估值较低阶段; |

| · |

根据2005年至2009年数据显示,沪深300金融地产指数与沪深300指数有较强相关性,股指期货推出后,投资者在配置沪深300金融地产指数基金后,可用股指期货来控制组合风险或进行套利。 |

|

沪深300金融地产指数与沪深300指数的相关性 |

| 年份 |

2005 |

2006 |

2007 |

2008 |

2009 |

| 相关性 |

0.92 |

0.85 |

0.96 |

0.95 |

0.93 |

|

| 数据来源:WIND资讯 |

|

|

|

|

|

|

|